CMA考点详细剖析之固定资产(一)

2023-09-18

摘要今天我们一起来学习关于CMA的固定资产相关的知识!

“固定资产”这个知识点,在CMA应试中占有不小的篇幅。

CMA考试大纲要求考生掌握:

(1)确定使用不同折旧方法对财务报表产生的影响;

(2)在给定数据下推荐一种折旧方法;

(3)理解对长期资产和无形资产减值的会计处理。故此,我们将以三篇文章的篇幅,详细为大家介绍固定资产初始计量、折旧和减值。此篇,我们重点讲解固定资产相关定义及初始计量。

【固定资产】为生产商品、提供劳务、出租或经营管理而持有的有形资产,使用寿命超过一个会计年度。与该固定资产有关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。在美国公认会计原则下,常见的固定资产包括但不限于:土地和土地改良物;建筑物、机器和设备;家具;自然资源等。固定资产的取得成本,指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

.jpg)

【常规案例】Merry公司购买成本为$125,000的机器,并支付了运费$20,000。Merry另外支付了$10,000进行调试和安装。分析:固定资产的入账成本=达到可使用状态前的成本固定资产的入账成本=采购价格+运费+安装调试费=$125,000+$20,000+$10,000=$155,000故此,该机器的初始取得成本为$155,000,此后的机器折旧也将以此成本为基础展开。

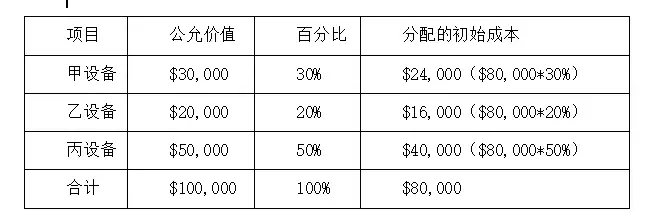

【一揽子购买】当企业以一个总价购买一揽子固定资产时,该企业需要根据资产相应的公允价值将总成本分配给这些资产。(注:可以把一揽子购买理解为“打包购买”,企业以此购买方式获得一定的价格优惠。)

案例如下:Merry公司以$80,000的价格购置了3个资产,这些资产相应的公允价值为:甲设备$30,000、乙设备$20,000、丙设备$50,000。则购买总价分配过程如下表所示:

以上就是与固定资产初始计量相关的原理讲解啦。大家可以期待下期的固定资产折旧内容解读!

参考文献:[1]《企业会计准则第4号——固定资产》(财会〔2006〕3号)

美国注册管理会计师

美国注册管理会计师

CMA是美国注册管理会计师(Certified Management Accountant)的简称。是由美国管理会计师协会(IMA)于1972年所推出的专业认证制度,作为对会计和财务专业人士的鉴定,CMA与美国注册会计师(USCPA)、金融特许分析师(CFA)一起并称为美国财会领域的三大认证,被众多企业所认可。

CMA学堂

CMA学堂 2025年管理会计师怎么报名?考生速看

2025年管理会计师怎么报名?考生速看