CMA考点剖析之分批成本法

2023-09-18

摘要今天给大家详细介绍一下CMA考试中的热门考点之分批成本法,正在准备考试的同学快来跟小编看看吧!

今天给大家详细介绍一下CMA考试中的热门考点之分批成本法,正在准备考试的同学快来跟小编看看吧!

以制造型企业的成本流转为例,直接材料成本、直接人工成本和制造费用等被分配到成本对象,例如产品或服务,以构成它们的总成本。这种分配可以帮助企业管理成本并为其产品和服务制定合理的价格。而当需要为产品或服务分配成本时,公司通常采用两种基本的成本制度类型:分批成本法、分步成本法。但无论是分批成本法还是分步成本法,其总体目的是相同的,那就是将直接材料成本、直接人工成本和制造费用分配给对应产品。两者都会使用到相同的账户,包括直接材料存货、在产品存货、产成品存货和产品销售成本。今天,我们以分批成本法为主,展开了解学习。

.jpg)

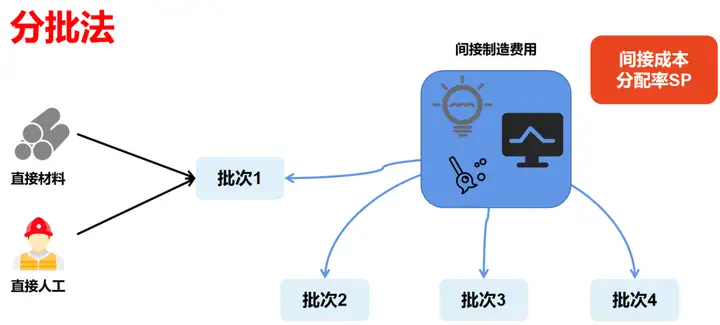

【专业理论】分批成本法:将成本分配给具体的工作(单个客户、批次、不同产品或服务单位)。

使用分批成本法将成本分配到某一工作(批次)的基本步骤如下所示:

1.确认工作批次,特定的批次通常用特定的识别方式。

2.追溯该批次的直接成本(直接材料、直接人工)。

3.将制造费用分配到每一个批次中,通过将与作业相关的每个成本分摊基础(成本动因)乘以相关的制造费用分摊率。如下图所示:

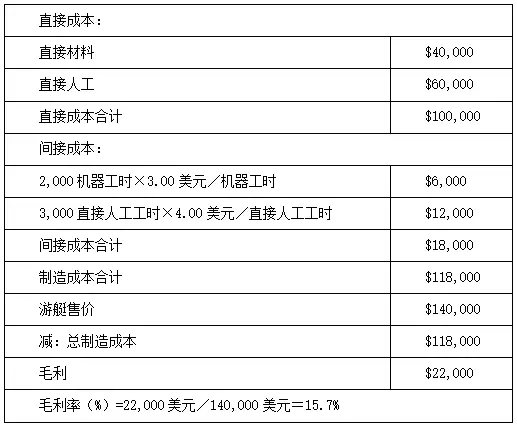

【案例分析】史密斯公司是一家制造游艇的造船公司。它使用实际成本法计算直接材料和直接人工,用预定费用分摊率来计算制造费用。

1.要制造的游艇被编号为“批次——A”。

2.该批次的直接成本是直接材料40,000美元和直接人工60,000美元。同时在生产过程中会产生2,000个机器工时和3,000个直接人工工时。

3.在年度计划中的制造费用分摊率如下:每一个机器工时分摊3.00美元、每一个直接人工工时分摊4.00美元。

4.分批成本报告准备如下:

凡事都有两面性,分批成本法的使用也是有利有弊的,例如分批成本法可以提供非常详细的特定作业或操作的结果,因此它是计算特定批次成本的理想选择。但是对于大型生产流程,分批成本法的使用价值较低,因为每天都将单个成本分配到批量生产的项目或产品中是不切实际的。故此,在成本分配核算过程中,选择哪种方法,需要企业视具体情况而定哈。

以上就是与分批成本法相关的知识点讲解啦,考生们可以关注一下下次的讲解!

美国注册管理会计师

美国注册管理会计师

CMA是美国注册管理会计师(Certified Management Accountant)的简称。是由美国管理会计师协会(IMA)于1972年所推出的专业认证制度,作为对会计和财务专业人士的鉴定,CMA与美国注册会计师(USCPA)、金融特许分析师(CFA)一起并称为美国财会领域的三大认证,被众多企业所认可。

CMA学堂

CMA学堂 管理会计CMA怎么备考?

管理会计CMA怎么备考?